6月国内乙二醇市场解析:

数据来源:隆众资讯

国内乙二醇市场延续弱势震荡格局,均价较上月小幅下降10元/吨左右。端午之后市场持续下挫,聚酯各产品现金流大幅萎缩,终端企业因价格具有投资价值而大量采购。经过两轮阶段性采购后聚酯企业库存得到有效释放,整体的开工负荷提升至90.26%。本月主流进口商减少合约量,国内乙二醇生产企业开工负荷降至64%附近。聚酯企业合约量减少的情况下,主港发货情况良好,6月中旬之后累计去库近十万吨。另外贸易风险的缓和给商品提供支撑,地缘政治的不稳定性支撑原油持续走强。处于低价区的乙二醇开始小幅走强,但反弹力度非常有限。临近月底,商家开始担心前期检修装置重启,以及对需求端的担心开始蔓延,市场成交重心再次回落,至截稿收于4375元/吨。

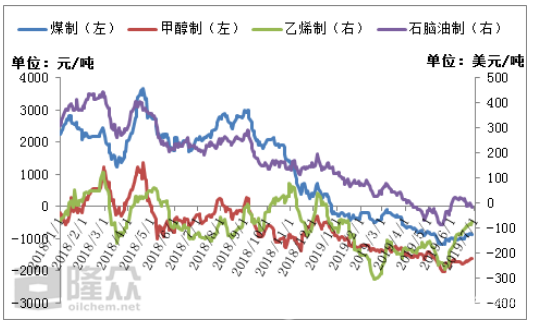

目前国内乙二醇企业盈利情况:

数据来源:隆众资讯

6月最后一周,国内乙二醇市场小幅反弹,各工艺盈利情况都出现了不同的好转,整体还是不尽人意,无一是盈利的。其中,煤制乙二醇利润为-9449元/吨;甲醇制乙二醇利润为-1560.7元/吨;乙烯制乙二醇利润为-88美元/吨;石脑油制乙二醇利润为-23.7美元/吨。

国内乙二醇企业检修情况:

企业名称 | 产能 | 检修日期 |

安徽淮化集团有限公司 | 10.00 | 2018.4.28-待定 |

洛阳永金化工有限公司 | 20.00 | 2018.12.9-待定 |

濮阳永金化工有限公司 | 20.00 | 4.2-6.20 |

新乡永金化工有限公司 | 20.00 | 6.1-6.8 |

阳煤集团深州化工有限公司 | 22.00 | 5.2-6.12 |

新疆生产建设兵团天盈石油化工股份有限公司 | 15.00 | 4.26-6.20 |

中国石油化工股份有限公司湖北化肥分公司 | 20.00 | 5.15-6.30 |

中盐安徽红四方股份有限公司 | 30.00 | 5.29-6.23 |

茂名石化 | 12.00 | 6.17-6.30 |

辽阳石化 | 20.00 | 6.17-7.17 |

上海石化 | 23.00 | 转产EO |

总计 | 212.00 | |

企业名称 | 产能 | 检修日期 |

安徽淮化集团有限公司 | 10.00 | 2018.4.25 |

洛阳永金化工有限公司 | 20.00 | 2018.12.9 |

濮阳永金化工有限公司 | 20.00 | 4.2 |

安阳永金化工有限公司 | 20.00 | 7月初 |

永城永金化工有限公司 | 20.00 | 6月底 |

黔西县黔希煤化工投资有限责任公司 | 30.00 | 6月(时间未定) |

中国石油化工股份有限公司湖北化肥分公司 | 20.00 | 5.15 |

新疆生产建设兵团天盈石油化工股份有限公司 | 15.00 | 4.26 |

燕山石化 | 8.00 | 6月底7月初(时间未定) |

辽阳石化 | 20.00 | |

上海石化 | 23.00 | |

总计 | 206.00 |

6月国内乙二醇检修企业多以煤制企业为主,涉及产能212万吨,月损失量14.32万吨,其中不包含油制小幅转产EO和降负,煤制的降负。

7月国内乙二醇检修企业多以煤制企业为主,涉及产能206万吨,相较6月检修减少,整体供应量增加。截止6月底下游聚酯企业开工上升至90.46%,后期仍有上行趋势。总结,总供应上看是利空的,从需求上看是利好的。

国内乙二醇主港库存情况:

来源:隆众资讯

截止6月27日,华东主港地区MEG港口库存约113.9万吨。其中张家港81.4吨,某主流库日均发货约11519吨附近;宁波7.8万吨;上海及常熟12.4万吨;太仓8.3万吨,主流库区日均发货3314吨左右;江阴4万吨。

预计下周(6月27日-7月3日)华东港口预计抵达船21.1万吨,其中张家港计划到货12.5万吨,太仓码头计划到货1.6万吨,宁波计划到港5万吨,江阴计划到船2万吨,上海无到港计划。高于6月任何一周,也就是表示,后期进口量将会增加。

单位:万吨

6月13日 | 6月20日 | 6月27日 | 7月4日E | 7月11日E | 7月18日E | |

主港库存 | 123.60 | 119.80 | 113.90 | 115.90 | 115.00 | 113.00 |

进口量 | 19.10 | 16.10 | 10.40 | 21.10 | 18.90 | 18.90 |

乙二醇产量 | 14.70 | 14.74 | 14.93 | 15.10 | 15.20 | 15.30 |

总供应量 | 33.80 | 30.84 | 25.33 | 36.20 | 34.10 | 34.20 |

聚酯需求量 | 33.03 | 33.25 | 33.43 | 34.02 | 34.07 | 34.01 |

其他需求 | 2.24 | 2.24 | 2.24 | 2.24 | 2.24 | 2.24 |

总需求量 | 35.27 | 35.49 | 35.67 | 36.26 | 36.31 | 36.25 |

供需差 | -1.47 | -4.65 | -10.34 | -0.06 | -2.21 | -2.05 |

截止到6月27日,国内乙二醇供需差约在-10.34万吨,主要因为聚酯需求量增加,进口减少,检修企业较多整体供应量变动幅度较小。下周预期到港量增加较大,下游聚酯需求不及乙二醇供应量,供需差预计在-0.06万吨。

消息面:

新华社大阪6月29日电在6月29日举行的中美元首会晤中,两国元首表示,中美双方在平等和相互尊重的基础上重启经贸磋商。美方表示不再对中国出口产品加征新的关税。两国经贸团队将就具体问题进行讨论。

综上所述,7月乙二醇整体供应量增加,下游聚酯需求量增加,空好抵消;进口量增加,港口库存预期上涨,利空;中美重启经贸磋商,终端市场行情有望向好,次利好;后期乙二醇市场到底是涨还是跌,空好博弈下,谁强谁弱,后续再叙。

Ps:个人倾向于偏弱,预期后期市场价格将会在4200-4400元/吨之间震荡。

❥发表您对此文章的看法,点击下面⇩ 【热门跟帖】

热门跟帖✎

◆世界服装鞋帽网版权与免责声明

查看全部↓